English

English Türkçe

Türkçe Nederlands

Nederlands Italiano

Italiano

İç Denetim Hakkında Bilinmesi Gerekenler

İç denetim kavramı sadece kelime anlamıyla bile işletmeler için rahatsızlık duygusu uyandıran bir kavram olabilir. En iyi koşullar sağlansa dahi, çoğu zaman bir işletme için faaliyetlerinin ve süreçlerinin gözden geçirilmesi, potansiyel risklerinin ortaya çıkarılması istenen bir durum oluşturmayabilir. Oysa iç denetim, işletmelere değer katan bir kavramdır. Bir iç denetimin önemini ve işletmedeki rolünü anlamak, iç denetim faaliyetleri sırasında işletme olarak neler bekleyeceğinizi bilmek ve kaçınılması gereken olası riskleri önceden belirlemek işletmenizin verimliliğini artıracaktır.

İç Denetimin Rolü

İç denetim, bir işletmenin bünyesinde yer alan ya da dışarıdan hizmet alımı yoluyla sağlanan ve işletmenin sistemlerinin, iş akışlarının ve süreçlerinin bağımsız bir şekilde incelenmesine yardımcı olan bir fonksiyondur. İç denetimin rolü, bir kuruluşun risk yönetimi, yönetişim ve iç kontrol süreçlerinin etkin bir şekilde çalıştığına dair bağımsız güvence sağlamaktır. Bu süreçler kısaca şöyle açıklanabilir:

- Risk Yönetimi: İşletmenin karşılaşabileceği potansiyel risklerin etkisini en aza indirgemek ya da tamamen önlemek, mevcut risklerini ise tanımlamak, değerlendirmek için işletmenin kaynaklarının doğru kullanımını sağlayan süreçtir. Dolayısıyla iç denetim, işletmenin risk yönetimi süreçlerini yönetir ve değerlendirmeler yapar. Risk yönetimi konusunu daha önceki yazılarımızda detaylı olarak ele almıştık.

- Yönetişim: İç denetim, bir işletmeye rehberlik eden genel kurallar, uygulamalar ve standartlar bütünü olarak tanımlanan yönetişime uygunluğunu gözlemler.

- İç kontrol: İç denetim, işletmede yer alan iç kontrol sisteminin yeterliliği, etkinliği ve işleyişi hakkında yönetim kuruluna bilgi verir, değerlendirmelerde ve tavsiyelerde bulunur.

Bir başka ifadeyle, işletmenin bünyesinde yer alan iç denetim departmanının ya da dışarıdan hizmet alımı yoluyla elde edilen iç denetim hizmetinin görevi, üst düzey yöneticilerine ve yönetim organlarına aşağıdaki konularla ilgili nesnel bir bilgi kaynağı sağlamaktır:

- İşletmenin potansiyel veya mevcut riskleri

- Kontrol ortamı

- Operasyonel etkinliği

- Yürürlükteki yasa ve yönetmeliklere uygunluk

Günümüzde iç denetim faaliyetleri, bir işletmenin faaliyetlerinde ve kurumsal yönetiminde kritik bir rol oynamaktadır, özellikle de 2002 yılı sonrasında bu kavram daha da önem kazanmıştır. 2002 yılında yürürlüğe giren ve yatırımcıları şirketler tarafından düzenlenebilecek hatalı/hileli finansal raporlamadan korumaya yardımcı olan Sarbanes-Oxley Yasası’nın (SOX) yöneticileri işletmelerinin finansal tablolarının doğruluğundan yasal olarak sorumlu tutmasından ötürü iç denetim fonksiyonu artık işletme yöneticileri için son derece önem arz etmektedir. Bir başka ifadeyle, iç denetim fonksiyonuna duyulan ihtiyaç, işletmelerin kayıt tutma hatalarını, varlıklarının kötüye kullanımını ve sahtekarlığı azaltmak için bazı bağımsız doğrulama araçlarına sahip olma ihtiyacından kaynaklanmaktadır. Bu yüzden SOX, bir işletmenin iç kontrollerinin dış denetimlerinin bir parçası olarak belgelenmesini ve gözden geçirilmesini zorunlu kılmıştır.

İç Denetçi Kavramı

İç denetçi (Internal Auditor, IA), kurumsal yönetim de dahil olmak üzere finansal ve operasyonel ticari faaliyetlerin bağımsız ve objektif değerlendirmelerini sağlamak için işletmeler tarafından istihdam edilen eğitimli uzmana verilen addır. İşletmelerin yasa ve yönetmeliklere uymasını, uygun prosedürleri izlemesini ve mümkün olduğunca verimli çalışmasını sağlamakla görevlidirler.

İç Denetim Süreci

İç denetim süreci beş aşamadan oluşur. Bunlar; güvence denetimlerini seçimi, planlama, saha çalışmasının yürütülmesi, sonuçların raporlanması ve düzeltici eylem planlarının takibidir. Bu aşamalar aşağıdaki gibi özetlenebilir:

- Seçim: Güvence denetimlerinin seçimi risk temelli bir yaklaşım kullanılarak yapılır. Denetim seçimi, iç denetim departmanının yıllık denetim planının geliştirilmesi aşamasında yönetimle bir araya gelmesi sırasında yapılır. Bu esnada denetimin kapsamı ve amacı belirlenir.

- Planlama: İç denetim faaliyetinin kapsamı ve amacı belirlendikten sonra bu faaliyetlerin planlanması aşamasına geçilir. Bu aşamada, iç denetim ekibi denetimin amaçlarını ve kapsamını tanımlar, yasa, politikalar, prosedürleri değerlendirir. Denetim planları gerçekleştirilirken, geçmiş denetimlerin sonuçları analiz edilir ve bir zaman çizelgesi düzenlenir.

- Saha Çalışması: Saha çalışması aşaması, denetim planının eyleme dönüştürüldüğü aşamadır. Bu aşamada, iç denetim ekibi planlamaya dahil olan tüm departmanlarda destekleyici belgeleri gözden geçirir, ilgili departman personeliyle görüşür ve iyileştirme önerilerini belirler. Sonuç olarak, iç denetçi elde edilen verilere bağlı olarak tespit ettiği bulguları için yazılı geri bildirim ve disiplin eylem planı sunar.

- Raporlama: İç denetim ekibi gerçekleştirdikleri saha çalışması sonuçlarını, bulgularını ve iyileştirme önerilerini işletme yönetimiyle bir toplantı esnasında paylaşır. Bu toplantıda iç denetçi, denetim sonuçlarını özetleyen taslak denetim raporunu yönetim kuruluna sunar ve yönetimden düzeltici bir eylem planı ve zaman çizelgesi talep eder. Yönetimden aldığı geri dönüşler eşliğinde nihai iç denetim raporunu düzenler.

- Takip: İç denetim sürecinin son aşamasında, iç denetim ekibi hazırladıkları denetim raporunda belirlenen konuların uygulandığına dair düzeltici eylem planlarını takip eder. İlerleme sağlamayan bir düzeltici eylem planları yönetim kuruluna iletilir.

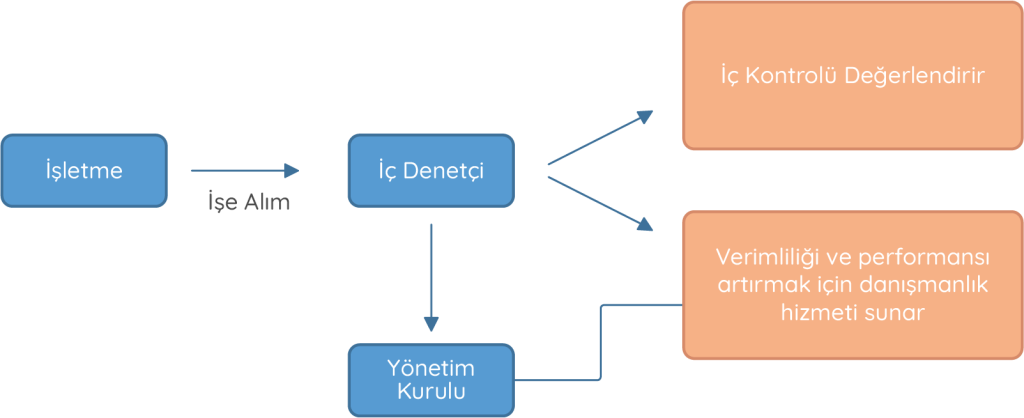

Şekil 1’den de anlaşılacağı gibi, işletmelerin istihdam ettiği fakat bağımsız olarak çalışan iç denetçiler, işletmenin iç protokollere, düzenlemelere ve standartlara uyup uymadığını doğru, tarafsız bir gözle kontrol etmek için işletmenin iç kontrol sistemini denetler. Değerlendirmeleri sonucu, işletmenin verimliliğini ve performansının arttırmak ve çalışanlarının ve üst düzey yetkililerinin belirlenen kurallara uymasını sağlamak için işletme yönetim kuruluna danışmanlık hizmeti sunar.

İç Denetimin Faydaları

İşletmeler aşağıdaki faydaları sağlamak için bir iç denetim işlevine sahip olması gerekir:

- İşletmenin temel iş hedeflerini karşılama becerisine duyulan güveni artırır.

- İşletmenin geçerli olan yasalara, yönetmeliklere ve standartlara uygunluğu ölçülür, eğer uymayan ya da yanlış uygulanan bir durum söz konusuysa düzenleyici eylem planı yapılır.

- İşletme gerçekleştirdiği düzenli iç denetim planları sayesinde zamandan ve paradan tasarruf sağlar.

- İşletmeyi dolandırıcılığa karşı korur ve potansiyel dolandırıcılık uygulamalarını önler.

- İşletmenin faaliyetleri, finansmanı, siber güvenlik ve diğer konulardan doğan risklerin sayısının azalmasına yardımcı olur.

- İşletmenin bağımsız (dış) denetçiler tarafından gerçekleştirilen denetimlerine kaynak sağlar, bağımsız denetçilerin işletmenizin uygunluğunu test ederken oluşturacağı maliyetleri düşürmeye yardımcı olur.

- İşletmenin yönetim kuruluna ve denetim komitesine düzenli aralıklarla bilgi verir, belirledikleri düzeltici eylem planlarının sonuçlarının takiplerine göre işletmenin süreçlerinin, faaliyetlerinin risk oluşturan ve oluşturabilecek konularının düzeltilmesini sağlar.

Sonuç olarak, bir iç denetim, kuruluşunuzun büyüklüğü veya yapısı ne olursa olsun (kar amacı gütmeyen, özel veya halka açık şirket) kuruluşunuzun iç kontrollerinin ve iş süreçlerinin düzenli olarak işlemesi konusunda rol alır, düzeltilmesi gereken süreç ve kontrolleri sağlar ve böylece kuruluşunuzun genel başarısının ayrılmaz bir parçası olarak değerlendirilir.

Idenfit’in sunduğu denetim yazılımı sayesinde tüm görev süreçlerinizi gerçek zamanlı kontrol ederek görevlerin yerinde ve zamanında yapılıp yapılmadığını denetleyebilirsiniz.